Artikel wurde von Chris verfasst

Uns Anlegern wird oft der Ratschlag nahegelegt, möglichst langfristig zu investieren, also einen möglichst großen Anlagehorizont zu haben. Frei verfügbares Kapital sollte über Zeiträume von mehreren Jahren und Jahrzehnten seriös an der Börse angelegt werden, anstatt es nur mit kurzfristigem Trading zu verzocken. Im folgenden Artikel möchte ich nun den Sinn und Nutzen, der hinter dieser Weisheit steht, für Sie noch einmal genauer erklären und mit entsprechenden Daten belegen. Auch wenn die Untersuchung vielleicht etwas Statistik-lastig ist, sind die daraus relevanten Erkenntnisse schlussendlich doch leicht verständlich.

Als Grundlage dient uns dazu die Entwicklung des amerikanischen Standard&Poors 500 -Index, denn für amerikanische Großunternehmen liegen uns lange Kursdatenreihen vor (wir untersuchen dabei mehr als 140 Jahre), und die USA als immer noch wichtigster Leitmarkt der Welt liefert dazu ein gutes Verallgemeinerungspotential. Andere Länder-Indizes wären dabei zu spezialisiert, und auch globale Indizes wie beispielsweise den MSCI World gibt es nur erst seit einigen Jahrzehnten. Die verwendeten Jahresend-Punktestände des S&P 500 stammen dabei vom Indexanbieter selbst und der Datenbank des Wirtschaftswissenschaftlers Robert Shiller. Laden Sie sich also dazu auch die Excel/OpenOffice-Datei herunter, um gemeinsam die Tabellen nachvollziehen zu können:

"Langfristig Investieren - rollierende SP500 Renditen"

Kleiner Exkurs: Das Spektrum rollierender n-Jahresrenditen

Ihnen sind vielleicht schon häufiger so Aussagen wie "langfristig bringt die Anlage in Aktien etwa 5~9 Prozent Rendite jährlich im Durchschnitt" begegnet. Die genau verwendeten Zahlen unterscheiden sich immer etwas, je nachdem welcher bestimmte Index gemeint ist und ob nominale oder reale Erträge betrachtet werden. Ich selbst bin eigentlich kein Freund von solchen doch sehr verkürzten Aussagen. Auch wenn es stimmen mag (jeder kann sich ja die langfristige Durchschnittsrendite von Indexkursen leicht selbst ausrechnen), erweckt es doch oft gerade bei Anfängern und Einsteigern eine eher unvernünftige Erwartungshaltung.Die Durchschnittsrendite ist nur das, was sich nach einem langen Zeitraum letztendlich als Mittelmaß ergibt, während innerhalb dessen die tatsächlich von Jahr zu Jahr erzielten Einzelrenditen viel stärker schwanken können. Man soll also nicht erwarten, jedes Jahr an der Börse immer nur zuverlässig die "versprochene" Durchschnittsrendite zu bekommen, sondern zwischenzeitlich können auch starke Abweichungen davon (von minus 50 Prozent bis plus 50 Prozent) auftreten. In der Realität läuft es auch praktisch meist so ab, dass sich mehrere Jahre überdurchschnittlicher Renditen in einer Hausse mit Phasen unterdurchschnittlicher Renditen oder gar Crashs immer mal wieder abwechseln. Eine vernünftigere Vorgehensweise ist also, Renditen für einen jeweiligen Zeitraum immer als Spektrum zu begreifen, die sich in einem Von-Bis-Bereich bewegen.

Die Betrachtung rollierender Renditen mehrjähriger Zeitfenster hilft dabei, eine langfristigere Perspektive über das kurzfristige Auf und Ab der Börse zu bekommen. Dabei wird die per anno-Rendite eines größeren Zeitraumes (z.B. um jeweils 5, 10 oder 20 Jahreslängen zurück) berechnet. Als langfristige Anleger ist es für uns weniger relevant, wie sich unsere Investments nun unbedingt in jedem der einzelnen Jahre entwickeln, sondern vielmehr dass vor allem nach Jahrzehnten ein größerer Betrag daraus geworden ist.

Dazu hier nun eine Übersicht:

1-Jahres Renditen

|

| Grafik rollierende 1 Jahr Renditen des S&P 500 |

Die Verteilung der Einjahres-Renditen des S&P 500 wirkt zunächst sehr zufällig zusammengewürfelt. Positive und negative Jahre scheinen in Stärke und Reihenfolge keiner nachvollziehbaren Struktur zu folgen, was auch ein erster Hinweis darauf ist, dass sich die Börse für solch kurzen Anlagezeiträume nicht eignet, da man nie genau weiß, welche Rendite man im nächsten Jahr wirklich einfährt.

|

| Grafik Häufigkeit 1-Jahr Renditen S&P 500 |

Die Mehrheit der Jahresrenditen spielt sich aber wie man sieht im "mittleren" Bereich von minus 15 bis plus 30 Prozent ab. Insgesamt gab es 91 positive und 52 negative Börsenjahre (ungeachtet welcher Höhe jeweils). Wer also für ein Jahr lang investiert, hat zumindest eine Chance von 63,64 Prozent, ein positives Jahr zu erwischen. Besser als fifty-fifty, aber trotzdem kein Spiel, worauf man sich einlassen sollte.

5-Jahres Renditen

|

| Grafik rollierende 5 Jahr Renditen des S&P 500 |

|

| Grafik Häufigkeit 5-Jahr Renditen S&P 500 |

10-Jahres Renditen

|

| Grafik rollierende 10 Jahr Renditen des S&P 500 |

|

| Grafik Häufigkeit 10-Jahr Renditen des S&P 500 |

Auch bei einem Investitionszeitraum von 10 Jahren werden die Ergebnisse wieder klarer. Die Chance auf eine positive Rendite beträgt nun schon 77,78 Prozent. Verluste größer als minus 10 Prozent sind dabei noch nie aufgetreten, und mit höherer Wahrscheinlichkeit wird eine letztendliche p.a.-Rendite zwischen plus 5 und plus 10 Prozent erzielt.

15-Jahres Renditen

|

| Grafik rollierende 15 Jahr Renditen des S&P 500 |

|

| Grafik Häufigkeit 15-Jahr Renditen des S&P 500 |

Ab hier gelangen wir wirklich in den Bereich des langfristigen Investierens. Wer sein Kapital für mindestens 15 Jahre an der Börse anlegt, braucht sich um zwischenzeitliche Verluste fast keine Gedanken mehr zu machen. Es besteht eine Erfolgswahrscheinlichkeit von 88,46 Prozent. Selbst so große Crashs wie 2000 und 2008 haben sich auf lange Sicht wieder relativiert. Verluste gab es bei einem so langen Anlagehorizont nur in einigen Jahren vor 1950 selten mal (und auch nicht schlimmer als maximal minus 5 Prozent), und seither bisher nicht mehr. Auch können wir schön die beiden großen "Makrozyklen" der vergangenen Jahrzehnte erkennen: Der Wirtschaftsboom der Nachkriegszeit (1950-1970) und die Phase der Globalisierung, Deregulierung und Technologisierung von 1980 bis 2000 etwa.

20-Jahres Renditen

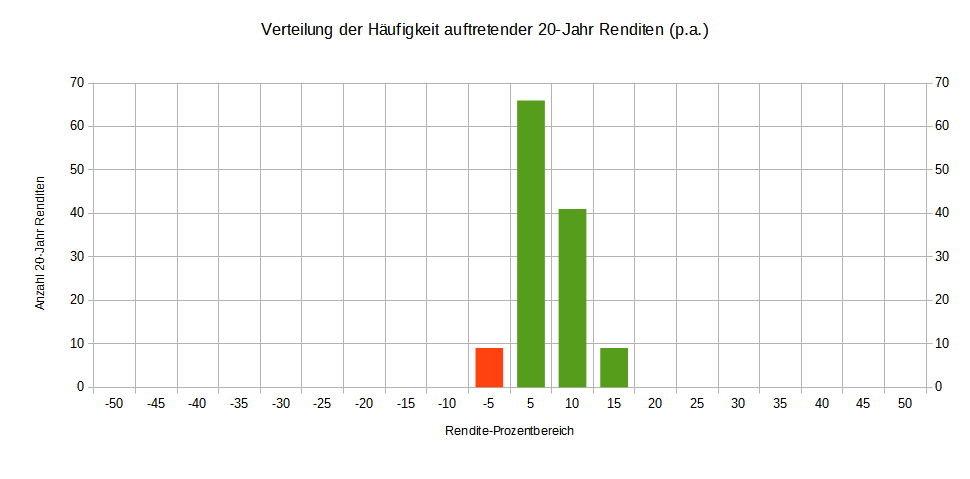

|

| Grafik rollierende 20 Jahr Renditen des S&P 500 |

|

| Grafik Häufigkeit 20-Jahr Renditen des S&P 500 |

Für 20 und mehr Jahre angelegt beträgt die Chance, diesen Zeitraum positiv abzuschließen, schon 92,80 Prozent. Wenn man die unstetigeren Börsenverhältnisse vor 1950 ausblenden will, sogar 100 Prozent. Da ich allerdings von zu viel "die Zeiten haben sich geändert!"-Wunschdenken abrate, und bewusst eine so langfristige Sichtweise gewählt habe, möchte ich seriöserweise auch nicht behaupten, dass ein Verlust auch für diese Jahreslänge vollkommen ausgeschlossen sei, falls denn eine jahrzehntelange weltweite schwere Wirtschaftsdepression doch mal wieder auftreten könnte. Dann haben wir aber auch vermutlich sowieso ganz andere Sorgen als nur unsere private Geldanlage.

Das sich allerdings die Wahrscheinlichkeiten für ein positives Ergebnis immer weiter ins Vorteilhafte verschieben, je länger man investiert bleibt, dürfte mittlerweile hoffentlich anschaulich genug deutlich geworden sein. Wer für 20 Jahre sein Kapital in einen breiten Index wie den S&P 500 investiert, kann mit ziemlicher Sicherheit danach auf eine p.a.-Rendite von etwa zwischen 5 und 10 Prozent zurückblicken. Je weiter man die Betrachtung zieht, umso mehr nähern wir uns also dann auch dem an, was letztendlich als "Durchschnittsrendite" in einer einzigen Zahl so verkürzt angegeben wird.

Fazit

Ich hoffe, mit dieser Untersuchung wurde Ihnen die Wichtigkeit eines besonders langfristigen Investitionszeitraumes noch einmal deutlich. Die Index-Renditen von einem Jahr zum anderen sind nicht vorhersehbar und schwanken stark. Wer jedoch größeres Durchhaltevermögen und einen längeren Atem mitbringt, wird dafür auch belohnt. Je mehr Jahre vergehen, umso kleiner werden mögliche Verluste und man nähert sich der Wahrscheinlichkeit, eine positive Durchschnittsrendite zu erreichen, immer weiter an.Um diesen langen Anlagehorizont überhaupt zu entwickeln, sollte daher auch nur mit frei verfügbarem Kapital investiert werden, was nicht kurzfristig für andere Zwecke eingeplant ist. Darüber hinaus hilft auch das regelmäßige Ansparen (feste Nachkäufe in Raten-Intervallen), die langfristige Rendite-Entwicklung auszugleichen und zu glätten.

Die "realistische Erwartungshaltung", von der ich oft berichte, kann einem helfen, auch durch zwischenzeitliche Börsenabschwünge hindurch das große Endziel nicht aus den Augen zu verlieren. Die Kenntnis über das Verteilungs-Spektrum langfristiger Renditen gibt einen grundlegenden Anhaltspunkt darüber, in welchem Bereich die sich zu erwartende Renditen für einen jeweiligen Zeitraum entwickeln.

Weitere Informationen zum Thema Geldanlage und Aktien erhalten Sie in unserem kostenlosen Newsletter. Tragen Sie sich rechts oben auf der Seite ein!

Zum Weiterlesen

- Schritt für Schritt ein erfolgreiches Aktien-Depots aufbauen

- Langfristige Dividenden-Entwicklung des S&P 500 seit 1871

- Die Psychologie des Verlustes - und wie Sie damit umgehen können

- Wohlstand lässt sich nur langfristig und mit Geduld erreichen

- Fünf Gründe warum langfristiges Investieren besser als Trading ist

- Ethik und Moral bei der Geldanlage

- Lieber Geld sparen oder Geld ausgeben?

- Warum auch kleine Beträge ausreichen, um Vermögen aufzubauen!

- Wie verhalte ich mich als Anleger in Krisenzeiten?

Super Artikel! Ich habe ETFs wo die Deutsche Bank dahintersteckt. Muss ich mir da Sorgen machen wenn die Bank pleite geht? Oder übernimmt dann eine andere Bank einfach die ETF?

AntwortenLöschenDie Frage wird hier beantwortet: Was ist ein ETF?

LöschenHallo Chris, ein didaktisches Kompliment! Die "Anschaulichkeit" der Vorteile langfristigen Investierens MIT entsprechender Vorsicht bzgl. einer Verlängerung von statistischen Daten in die Zukunft ist hier sehr gut gelungen. Das dürfte harte Arbeit gewesen sein...

AntwortenLöschenHast Du den S+P500 TOTAL RETURN (also mit Dividende) oder ohne genommen? Mit Dividende ist die Langfristperformance 1928-2015 knapp 10% (Quelle www.ifa.com).

AntwortenLöschenHallo Chris,

AntwortenLöschensoweit sehr gute Arbeit und super veranschaulicht.

Ich hätte eine Frage: Ich komme für die 5 Jahres-S&P500-Rendite für 2010 bis 2015 (Jahresende) auf grob 62,7% (ca. 1260 - 2050 Indexstand). Bei einer Rendite per annum würde ich jetzt nicht 62,7% geteilt durch 5 Jahre = ca. 12,5% erwarten (wie in deiner Grafik) sondern eher 10,2%.

Warum? Weil wenn ich Geld bei der Bank anlege, steht auch der Zins (also die Rendite) "p.a." da. Entweder du hast ganz andere Zahlen verwendet oder der "Zinseszins" fehlt, was m.E. nach nicht ganz korrekt wäre, da ich ja den Vergleich zum Zins bei der Bank (z.B. Festgeld 5 Jahre) haben möchte.

Viele Grüße,

Bernd

@Bernd:

LöschenIn der Tabelle war für 2010 ein Indexstand von 1123,58 Punkten und 2015 warens 2028,18. (siehe zB. hier http://www.multpl.com/s-p-500-historical-prices/table/by-year , Punktestände sind immer zum ersten Jan eines Jahres gemeint, vllt erklärt das ja die Differenz?). Für die Renditeberechnung habe ich die geometrische Zinsperiodenfunktion gewählt, also sind Zinseszinsen mit berücksichtigt. Grad nochmal von Hand überprüft, also mit meinen Indexständen haut die 12,54% als 5j-Rendite schon so hin ?

@Markus:

Daten müssten nur die reinen Kursindex-Punktestände sein, also Price Return. Absolut einer Meinung, dass Dividenden das Ergebnis noch um ein paar %-Pünktchen verbessern können, da sind wir hier ja im Blog auch ein großer Freund von :-)

Auf der anderen Seite hätte man genauso gut auch den inflations-adjustierten Index nehmen können, um auch wirklich nur die "realen" Erträge zu berechnen (da fällt das Ergebnis wiederrum um ein paar %-Pünktchen niedriger aus).

Apropos Langfristperformance 1928-2015: Ich habe bewußt nicht einfach nur Anfangswert und Endwert genommen um daraus die komplette Durchschnittsrendite zu berechnen (dann wäre der Artikel auch recht kurz gewesen), denn mir ging es ja gerade darum, den Einsteigern zu erläutern dass sich die Renditen für einen Zeitraum immer in einem Von-Bis-Spektrum bewegen. Kein Anleger hat zum Beispiel wirklich 87 Jahre Zeit (1928-2015), um diese wirklich laaaaangfristige Durchschnittsrendite abzuwarten. In der Praxis sind die meisten Anleger für so jeweils 15-bis-40 Jahreszeiträume investiert, und genau deswegen habe ich das Renditespektrum für solche rollierenden Zeiträume untersucht, damit Anleger schonmal sehen, was man für solche Phasen so alles erwarten kann.

@Chris, ja mit den Indexständen passt es dann! :)

LöschenUnseren Newsletter ????? , HÄ ???. Chris , hat Dich der Lars jetzt bereits angeworben ????? . Sehr Gut .

AntwortenLöschenLars , mit Chris hast Du sicherlich eine gute Wahl getroffen . Chris, wie ich ja schon vorraussagte , wirst Du noch länger bei Lars mit dabei bleiben müssen . Sehr Gut so . Alles doch schön und richtig so . Ich komme leider irgendwie sowieso mit der finanziellen Bildung des Nachwuchses nicht so recht vorran ( Verweigerungshaltung ) , und mit dem schreiben des Artikels auch nicht . Wieder Asche auf mein Haupt. Naja , evt. schaff ich es ja doch noch mal irgendwann dieses fertig zustellen . Dir Lars , und auch Dir Chris , jedenfalls alles Gute , und nochmal vielen Dank an das Teilhaben lassen , an den Sichtweisen auf die Kapitalanlagen . Ich lese hier immer noch sehr gerne mit . Auch wenn ich nicht immer die selbe Sichtweise habe , und einen Kommentar hinterlasse , gehört Ihr immer noch mit Peter und Intelligent Investieren zu meinen absoluten Favoriten. Danke Dafür . LG Det

Vielleicht kurz zur Klarstellung. Der Newsletter wird derzeit hauptsächlich von mir erstellt, und den Hinweis auf den Newsletter hatte ich unter dem Artikel von Chris hinzugefügt. Dennoch ist aus der Sicht von "Finanziell umdenken" das "uns" nicht verkehrt, weil zukünftig zumindest Bausteine des Newsletters auch von anderen beigesteuert werden könnten.

LöschenHallo Lars , hatte ich dann wohl falsch verstanden , obwohl ich dennoch Chris , für echt ( " UNS " ) passend halte , holt immer irgendwie noch irgendwo etwas her , was man selber garnicht so auf dem Schirm hatte . Immer wieder Spannend .

AntwortenLöschenUnd JAAA , ich stehe ja schon seit längeren in der Bringschuld , aber ich komme da einfach nicht so recht weiter , ich bin halt leider nicht immer so motiviert wie der Chris . Aber eigentlich lässt sich das was Du evt.für spannend halten könntest , auch möglicherweise leicht zusammenfassend sagen , nur die NICHT ausgeschütteten Gewinne der UN in der Vergangenheit können in der Zukunft einen Beitrag zu den zu erwartenen Umsätzen , und damit zu den Gewinnen leisten . Je länger der Zeitpunkt des IPOs entfernt ist , umso deutlicher wird halt diese Annahme entweder bestätigt , oder verworfen ( also eintreten der Gewinne oder auch eben nicht ) . Dieses wiederum legt sich manchmal eben im Kurs nieder oder eben auch nicht ( Hidden Champions ) .

Sollten in der Vergangenheit viele Anschaffungen / Investitionen getätigt worden sein , muss sich dieses ja irgendwo auch auszahlen . Spannend sind natürlich die UN wo es sich im Kurs noch nicht niedergelegt hat ( also KBV um 1,0 oder kleiner ). Dieses könnte dann doch nochmal für Überraschungen sorgen . Aber auch Umsatz / Gewinn pro Mitarbeiter sagt ja auch schon manchmal etwas über Profit aus , zumindest wenn dieses über einen längeren Zeitraum gesehen wird. Also alles immer recht langweilig , da man einfach nur Zahlen prüfen muss . Kommen dann noch igendwelche Alleinstellungsmerkmale hinzu z.B. Coca , Pampers (PG) , Maggi ( Nestle ) , o.ä. , ist dieses dann mit guten Kurs perfekt . LG Det

Hallo Det,

LöschenJa Lars fügt meist noch selbst passende Einleitungen und Schlüsse zu den Artikeln dazu, das ist auch ganz okay weil es am Ende seine Seite bleibt und das Gesamtkonzept für die Blog-Ansicht strukturiert. Ich habe ja auch gebeten, die Artikel korrekturzulesen und was zu verändern wenn was besser formuliert werden kann, etc, bzw zu anderen Artikeln zu verlinken um die bereits gesammelte Wissensmacht zu nutzen.

Zu eigenen Schreib-Tips, da bin ich sicherlich nicht der beste Ratgeber, aber wenn du merkst etwas Ladehemmung zu haben, kann ich empfehlen, ein komplexes Thema in verschiedene, verdaubare Abschnitte runterzubrechen und erstmal nur das soweit zu bearbeiten, wie eben die Motivation reicht. Ich weiß ja nicht, was du dir vorgenommen hast, aber wenn du zB. gleich ALLES auf EINMAL über die Aktienanlage erklären willst, ist das eine Mammutaufgabe für die man ganze Bücher schreiben könnte. Besser ist es, erstmal mit kleineren, fokussierten Artikeln zu ganz bestimmten Themen eine Übung zu bekommen.

Einleitung, Hauptteil, Schluss, wie wir's in der Schule gelernt haben ^^. Stelle ein Problem vor, demonstriere eine Methode, das Problem zu lösen, und ziehe daraus ein Schlussfazit bzw Handlungsanweisung.

Genauso wie es mir beispielsweise hier darum ging zu zeigen warum Langfristigkeit bei Aktien wichtig ist. Methode: Auflistung der Renditen, Zeigt: kurzfristige Renditen schwanken stark und sind nicht vorhersehbar (=Aktien sind für kurzfristige Anlagen weniger geeignet), längerfristige Renditen sind jedoch stabiler und nähern sich immer mehr dem positiven Durchschnitt an (=Durchhaltefähigkeit wird belohnt).

Genauso ist es auch immer sehr hilfreich, um zu lernen, "was" bzw "wie" man was schreiben soll, mit einem total themenfremden Dritten zu reden. Wenn dich zB. ein Kind oder ein Bekannter fragt, wie man mit Aktien am besten umgehen soll, wirst du ja auch deine Antwort erstmal möglichst a) einfach b) leichtverständlich und c) kurz halten... Zumindest nicht gleich mit Begriffen wie Kursbuchwert oder Standartabweichung erschlagen ^^ Frage dich, was sind die ESSENTIELLEN Dinge, die ich jemandem in nur 5 Minuten oder 1000 Wörtern erklären kann die man dazu wissen muss. Schreibe das auf. Erstelle das Grundgerüst, und alles was darüber hinausgeht kann ja noch später zugefüllt werden, aber erst muss das Grundgerüst stehen.

Ja, an der Lesbarkeit und Kurzgefasstheit arbeite ich selber noch ^^

Hallo Chris , Hallo Lars , immer schön mit Euch , jedoch wollte ich damit nur sagen , das ich mit der finanziellen Bildung des Nachwuchses nicht so richtig vorrankomme .

LöschenDieses ist jedoch elementare Vorraussetzug , um einen Artikel noch in die richtige Form der Bildung zu bringen . Dieses wäre mein Hauptanliegen gewesen . Alle anderen Sachen , habe ich oben in der Kurzzusammenfassung ( Bis auf AFA und ein paar andere Prüfaufgaben um ein UN zu prüfen / bewerten und die Zahlen der Bilanz zu verstehen ) bereits schon mitgeteilt . Meine Sichtweise auf Unternehmen und auch Aktien , ist daher eher langweilig . Aber dennoch werde ich es immer wieder mal versuchen finanzielle Bildung an meinen Nachwuchs weiterzugeben.

Und evt. gelingt es mir auch nochmal endlich das versprochene , die bereits angefangene , Verständnisserklärrung für Unternehmen , und im weiteren Teil , von Aktien , mit dem anschliessendem Versuch das Lesen von Geschäftsberichten/Bilanzen verständlich dazulegen. Möglicherweise , auch ein Verständnis , für Risiken die Unternehmen ständig ausgesetzt sind (Lars hat ja schon die erste Leseprobe für kleine UN bekommen). Evt. wird dadurch auch ersichtlich warum es sich bei einer Anlage in Aktien ( UN Beteiligungen ) auch um Risikokapital ( was ist eigentlich kein Risikokapital ??? ) handelt. Ich gebe die Hoffnung hierbei nicht auf , jedoch mangelt es mir manchmal an der Zeit , dieses mehrmals zu bearbeiten , b.z.w. richtig verständlich mitzuteilen .

Und deshalb habe ich halt Euch gegenüber auch manchmal ein schlechtes Gewissen .

Aber Chris , da Du hier ja bereits viele Dinge beleuchtest , denke ich , ist dieses ja auch nicht ganz so schlimm und mein schlechtes Gewissen muss auch nicht ganz so groß sein . Und auch Lars , ist ja mit dem Stockwerkmodel , auf genau dem richtigen Weg des aufbaus von ELEMENTAREN Verstehens , der wichtigen Fundamente eines Gebäudes . Also was ich meine , ist halt , das sich viele Gedanken um die Inneneinrichtung machen , aber um die Grundsätzlichen Dinge ,wie Fundament , oder ob das Haus im Erdbebengebiet gebaut wird , u.s.w. , sich halt eben nicht gemacht wird . Dieses wird als Selbstverständlich ( Warum eigentlich ??? ) vorrausgesetzt . Dennoch Danke Chris und auch Lars , für die immer wieder spannenden Artikel . LG Det

Ein interessanter Artikel.

AntwortenLöschenWas auffällt, dass in wenigen Fällen auch Verluste bei (genau) 20-jähriger Haltedauer gab. Interessant dürfte in diesem Zusammenhang sein, ob es während dieser langen Haltedauer mit negativer Rendite irgendwann einen Ausstieg mit positiver Rendite gegeben hätte.

Ich gehe davon aus, dass in obigen Berechnungen die Dividenden in die Gesamtrendite eingingen?

Gruß Christian

Nach der Weltwirtschaftskrise in den dreißiger Jahren hat es 22 Jahre gedauert, ehe Anleger ihre Einstiegskurse von 1929 wieder sahen. Auch in den 60er- und 70er-Jahren war mit vielen Aktien eher wenig Geld zu verdienen. Der Einstiegspunkt spielt schon eine gewaltige Rolle. Mit dem Internet haben die Schwankungen an den Märkten zugenommen. Computerhandel kann innerhalb von Senkungen zu Crashs führen.Dies ist selbst bei ausgesprochenen Qualitätspapieren zu beobachten. Die Schwankungen solcher Papieren sprechen mittlerweile Bände. Es braucht moderne Anlagestrategien welche auch eine Absicherung beinhalten. Viele Kleinanleger sind damit aber überfordert oder haben nicht die Zeit und Muße dafür. Geeignete Produkte sind Mangelware. Aktien ja, aber nur als ein Teil der Anlagestrategie. Und Sparpläne nützen auch nur bedingt wenn man während eines Aufwärtstrends fleißig spart und dann der Absturz folgt. Ich vermisse Alternativen.

AntwortenLöschenIn den im Artikel gezeigten Grafiken der Renditeerwartung nach 15 bis 20 Jahren ist zu entnehmen, dass die Wahrscheinlichkeit zwar gering ist keinen Gewinn zu erzielen, aber auch nicht null Prozent beträgt.

LöschenNatürlich ist es von Vorteil gerade dann beherzt Aktien zu kaufen, wenn wir in einer Krise sind. Aber wie realistisch ist es denn, dass in diesen Zeiten ein Privatanleger genau dies tut? Zumal selbst Banken in solchen Zeiten vom Kauf von Aktien eher abraten. Daran kann ich mich während der Finanzkrise noch gut erinnern.

Aktien sind als Teil eines gesamten Investment-Portfolios zu sehen, hier ein Beispiel für die Verteilung von Anlageklassen.

Absicherungs-Strategien für ein Aktien-Depot hatten wir unter anderem im Artikel Put-Optionsscheine oder short-ETFs als Absicherung? besprochen.

Noch Grundsätzlicher ist ein Investment-Portfolio als ein Stockwerk der privaten Finanzarchitektur zu sehen.

Welche Alternativen fehlen konkret?

Ich vermisse eine Alternative für Leute die mit 3-4 Prozent im Jahr zufrieden sind aber keine großen Kursschwankungen wollen. Da tun die Banken wenig. Ihre Seite finde ich aber gut.

Löschen"Ich vermisse eine Alternative für Leute die mit 3-4 Prozent im Jahr zufrieden sind aber keine großen Kursschwankungen wollen. Da tun die Banken wenig."

LöschenMit Verlaub gesagt, da können die Banken auch nur wenig tun. Das von der Zentralbank vorgegebene Leitzinsniveau ist bei Null/negativ, wo sollen auch bitte die >5 Prozent Zinsen auf sichere Anlagen herkommen, die Banken dann für 3 Prozent (von der Differenz müssen sie ja leben ;) an die Sparer geben können ?

So schwer und schade das auch für die sicherheitsorientierten Leute zu akzeptieren ist, die Zeiten wo man noch "normale Zinsen" (was ist überhaupt normal ? in den späten 70ern gabs auch schonmal zweistellige Zinsen, allerdings auch eine Inflation die das real gleich wieder konterkariert hat) erreichen konnte, sind erstmal auf absehbare Zeit vorbei. Warum ? Weil wir eine Schuldenkrise haben (und keine Sparerkrise). Und Schuldner wollen niedrige Zinsen, brauchen sie um ihre Schulden überhaupt noch irgendwie pro forma zu bedienen. Und da die Schuldzinsen des einen eben immer die Sparzinsen des anderen auf der anderen Seite sind, bezahlt man so über den verdeckten Transfer die Rechnung.

Das nur mal so als ganz verkürzte Dimension, die wahren Hintergründe des Systems sind natürlich noch komplexer.

Also klar, ich "vermisse" es auch, einfach so entspannt 4% Rendite auf meine Einlagen zu bekommen, aber wenn man sich ein bischen mit den Hintergründen des Systems beschäftigt, erkennt man auch schnell warum das (nicht so) ist. Die Banken/VGs können einfach wirtschaftlich nicht mehr solche Konditionen anbieten.

Damit konfrontiert muss der Privatanleger eben wieder mehr Eigenverantwortung übernehmen. Das ist sicher nicht so einfach und angenehm - höhere Rendite gibts leider immer nur in Verbindung mit dem einzugehenden Risiko höherer Schwankungen - aber ansonsten bleiben halt eben nur 0,X% Zinsen bei den "sicheren" Anlagen. Mit vernünftiger Diversifikation (Verteilung auf mehrerer Anlagearten) kann man auch hier noch robuste Lösungen finden, die einen durch verschiedene wirtschaftliche Szenarien durchbringen.

"Der Einstiegspunkt spielt schon eine gewaltige Rolle."

LöschenBeim intervallischen Investieren in Raten, was meistens empfohlen wird, um sich vom "Zufallsglück/pech" eines einzigen Einstiegspunktes unabhängiger zu machen, hat man während der ganzen Investitionszeit quasi viele kleine Einstiegspunkte. Die perfekte Lösung, die einen garantiert vor negativen Renditen schützt, ist das auch nicht, aber zumindest investiert man so etwas gelassener (weil ja nie "das ganze Kapital auf einmal" den Börsenschwankungen ausgesetzt ist, sondern man immer die Gewissheit hat, noch mehr in der Hinterhand zu haben, um zu reagieren). Da verliert auch eine zwischenzeitliche Krise etwas ihren Schrecken, da man fürs gleiche Geld mehr Anteile kaufen kann und am Ende so verstärkt an der Erholung teilnimmt.

Und wer nicht gerade mit dem Pech konfrontiert sein will, dass gerade am Ende seines Investitionszeitraumes ein Crash kommt und die gesamte Rendite kaputtmacht, kann sich auch mit fortschreitender Zeit wieder schrittweise aus Aktien wieder raus in schwankungsärmere Anlagen umschichten. Für den Laien geben dabei so "Bauernregeln" wie 100-Lebensalter=Aktienquote eine grobe Orientierung (muss man natürlich noch individuell anpassen und verfeinern).

"Mit dem Internet haben die Schwankungen an den Märkten zugenommen. Computerhandel kann innerhalb von Senkungen zu Crashs führen.Dies ist selbst bei ausgesprochenen Qualitätspapieren zu beobachten. Die Schwankungen solcher Papieren sprechen mittlerweile Bände"

Naja, schnelle Abstürze gab es auch schon früher immer mal. Und was sollen einen B&H-Investor solche kurzfristigen Schwankungen, die sich auf lange Sicht auch wieder relativieren, denn überhaupt kümmern ? Er will ja nicht traden, also hektisch kaufen und verkaufen, sondern seine Wertpapiere über Jahrzehnte halten.

"Es braucht moderne Anlagestrategien welche auch eine Absicherung beinhalten. Viele Kleinanleger sind damit aber überfordert oder haben nicht die Zeit und Muße dafür. Geeignete Produkte sind Mangelware. Aktien ja, aber nur als ein Teil der Anlagestrategie. Und Sparpläne nützen auch nur bedingt wenn man während eines Aufwärtstrends fleißig spart und dann der Absturz folgt. Ich vermisse Alternativen."

Diese "Alternativen" (größtmogliche Rendite, aber bei kleinstmöglichen Risiko) gibt es leider so nicht... oder haben Sie eine Idee ? ;-)

Denn, nicht böse gemeint, aber ich habe schon einige Marketingspielchen erlebt, die mit ähnlichen Schlagwörtern angefangen haben, nur um am Ende dann mit einem Verweis auf die eigenen Anlageprodukte/dienste auch gleich die "Lösung" zu präsentieren und verkaufen zu wollen. Wenn Sie was verlinken wollen, bitte, dann können wir auch drüber diskutieren. Wenn Sie ansonsten wirklich nur ein besorgter Privatanleger sind, der nichts zu verkaufen hat, kann ich auch gleichzeitig noch den Rat geben, sich fernzuhalten von jedem, der behauptet Ihnen "Alternative Rendite+Sicherheit" zu verkaufen, denn in gerade in diesem Bereich laufen einige zweifelhafte Dinge rum, die es nur auf so "besorgte" Kunden abgesehen haben und mit allerhand Versprechen ködern, bei Lichte betrachtet aber weder Rendite noch Sicher sind.

Ich bin nur ein Kleinanleger. Aber wie beschrieben vermisse ich etwas zwischen der Bandbreite der Aktien/ETFs/Fonds auf der einen Seite und der Nullzinsthematik auf der anderen Seite. Offenbar ist das Risiko doch nicht so ganz ohne, sonst müssten geeignete Produkte aus dem Boden wachsen. Die Banken könnten ja spekulativ mit den Einlagen spielen und Gewinne oberhalb der angezielten Rendite von 3-4 Prozent einbehalten oder in Absicherungssysteme investieren. Aber anscheinend ist das Risiko zu hoch. Daher auch nur einen Teil in Aktien. Wofür braucht man dann aber noch Banken wenn diese keine entsprechenden Produkte generieren können?

LöschenInformieren Sie sich am besten einfach mal wirklich ein paar Stunden im Internet tiefgründiger, warum die Zinsen grad so sind wie sie sind (welche wirtschaftlichen Theorien dahinterstehen, was mit der aktuellen Politik bezweckt werden soll, etc.). Ich kann das natürlich hier in einem kleinen Kommentar nicht so komplett erklären wie das anderswo möglich ist (und ich würde mich ja eh nur auf das Wissen von anderen berufen, also gehen Sie lieber gleich zu den Originalquellen).

LöschenBetrachten Sie das zum Beispiel mal aus der Sichtweise von Angebot-Nachfrage. Warum sollte denn eine Bank auch höhere Zinsen anbieten ? Weil sie mehr Geld von den Sparern anziehen will. Warum haben dann aber alle Banken grad so niedrige Zinsen ? Na, weil sie das Geld von den Sparern anscheinend überhaupt garnicht brauchen/wollen . Es besteht also kein Interesse und keine Notwendigkeit, dem kleinen Privatsparer noch irgendwelche attraktiven Angebote machen zu müssen - wozu auch, wenn die Banken ja viel billiger bzw kostenlos das Kapital von den Notenbanken in den A...llerwertesten geblasen bekommen. Zugleich kommt auch von der Politik die Direktive, gegen die unproduktive "Geldhortung" (das, was wir früher mal als "Sparen" bezeichnet hatten) vorzugehen, sondern lieber Kredite rauszugeben, durch Investitionen Wachstum zu erzeugen, etc. (egal ob die Investitionen&Kredite gut und nützlich sind, Hauptsache raus damit um irgendwie auf dem Papier ein paar mehr Prozentpunkte BIP zu erzeugen). Wer profitiert denn von niedrigen Zinsen ? Na die Schuldner, die niedrigere Kreditzinsen bezahlen müssen. So werden die Konsumentenkredite billiger und die Leute können mehr Plastikmüll kaufen (Nachfrage soll steigen, theoretisch), so werden die Unternehmenskredite billiger und die Firmen können expandieren und Arbeitsplätze schaffen (ebenso theoretisch, in der Praxis funktioniert dieser Effekt eigentlich nicht, aber Politiker haben sich noch nie von der Realität stören lassen), und so werden Staatsschulden billiger und die Länder können weiter "business as usual" Geld ausgeben statt mal wirklich straffende Reformen machen zu müssen (die sind ja unbeliebt und damit wird man als Politiker nur abgewählt).

Lange Rede, kurzer Sinn, wie gesagt, dass was Sie wollen (3-4% Zinsen bei null Risiko) geht halt grad eben nicht, bzw ist nicht gewollt (von Leuten, die ein bischen mehr zu entscheiden haben als der kleine Privatsparer). Darüber kann man sich nun beschweren, oder abfinden, es hilft alles nichts dran vorbei.

Entweder Sie lassen Ihr Geld für 0,X% auf nem Konto, oder Sie gehen mehr ins Risiko und beteiligen sich an den forcierten Investitionen.

Und nur am Rande, "zwischen" Aktien und Sparbuch muss ja nicht nur ein 100%iges Entweder-Oder sein, Sie können ja auch nur einen Teil ihres Gesamtvermögens in Aktien anlegen (eben nur soviel/sowenig wie Sie sich noch damit wohlfühlen) und den Rest zur Sicherung weiter auf unrentableren (aber dafür eben ruhigeren) Anlagen parken.

Eine einfache Anfänger-Methode, mit der man ermitteln kann wieviel von seinem Kapital man z.B. in Aktien-ETFs stecken sollte, habe ich zum Beispiel hier in diesem Artikel vorgestellt:

http://finanziell-umdenken.blogspot.de/2015/12/die-psychologie-des-verlustes-und-wie_7.html

In 10-15 Jahren leben wir alle überwiegend auf Hartz4-Niveau. Die Arbeitslosigkeit wird durch Digitalisierung und Billigjobs explodieren. Ich denke sogar, dass wenn jemand gespart hat, er solange keine Rente bekommen wird bis er es aufgebraucht hat. Die privat gebildeten Rücklagen werden durch staatliche Besteuerungsmodelle aufgefressen werden um den Sozialstaat zu bedienen, der Menschen aus aller Herren Länder füttern muss. Daher für mich nur Bildung von Notrücklagen und Rest verprassen und in Gold verstecken. Die Renditen an den Aktienmärkten werden nicht mehr so sein wie die letzten 30 Jahre. Viel Spaß beim sparen, der Staat freut sich drauf!

AntwortenLöschenDer Staat bedient sich doch hemmungslos an der Mittelschicht. Da muss ich dem Vorredner zustimmen. Wer zudem nur 11-12 € die Stunde verdient und Familie hat, was soll man da sparen? Es reicht gerade zu leben. Deutschland verarmt immer mehr und das liegt viel auch an der Politik.

AntwortenLöschen