Ja, früher vor wenigen Jahrzehnten schien die Welt noch in Ordnung. Da war man Angestellter bei einem großen Konzern wie beispielsweise Bayer, Siemens oder Krupp. Diese Konzerne breiteten ein umfangreiches Sozialnetz für ihre Mitarbeiter aus und wenn man nicht gerade größere Böcke geschossen hat, war der Arbeitsplatz lange Zeit sicher. Und beim Eintritt in den Ruhestand bekam man noch eine ordentliche Rentenzahlung, dann damals gab es im Verhältnis noch mehr junge Menschen und weniger Ruheständler. Häufig habe ich den Eindruck, dass etliche Menschen diese Verhältnisse heutzutage noch immer vermuten oder sich dafür überhaupt nicht interessieren.

Im Zeitalter der Globalisierung müssen sich die in Deutschland oder generell in Mitteleuropa beheimateten Unternehmen dem knallharten weltweiten Wettbewerb auf verschiedenen Ebenen stellen. Zum einen ist die damit verbundene Effizienzsteigerung nicht immer mit Annehmlichkeiten verbunden. Zum anderen schreitet die Technisierung und Digitalisierung schnell voran. Da gehört es dazu, dass sich auch die für Mitarbeiter gewohnten Arbeitsabläufe in relativ kurzer Zeit verändern oder gar nicht mehr gebraucht werden. Wer sich nicht an neue Gegebenheiten anpassen möchte oder kann, läuft Gefahr den Anschluss und womöglich seinen Arbeitsplatz zu verlieren. Ein Beispiel ist die IT-Branche, mit 50 Jahren gehört man sicherlich nicht mehr zu den innovativen Mitarbeitern, nach denen Großunternehmen suchen. Einen Arbeitsplatz fürs Leben gibt es nur noch selten und man muss selbst im fortgeschrittenen Alter in mehrfacher Hinsicht flexibel bleiben

|

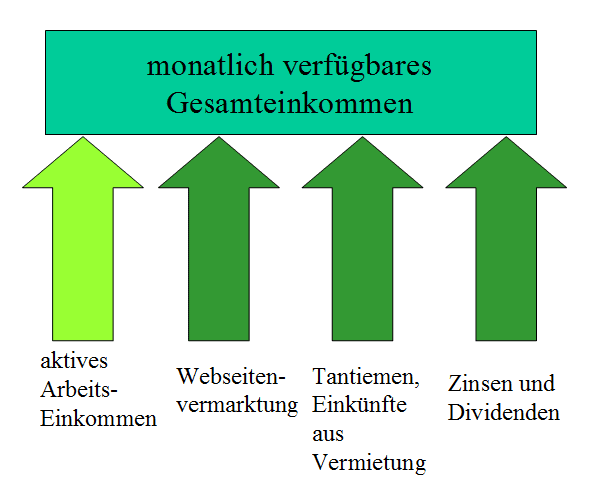

| Das monatliche Einkommen sollte nicht nur aus dem aktiven Arbeitsverhältnis stammen. Mehrere Einkommensquellen sichern ab und sorgen für mehr finanzielle Unabhängigkeit |

Selbst wer sich nicht verschuldet, schon alleine seine kompletten Einkünfte aus der aktiven Arbeit auszugeben, ist alles andere als sinnvoll. Es gibt sicher Berufe, bei denen man relativ schnell erneut einen Arbeitsplatz findet, aber das gilt längst nicht für die Mehrheit der Arbeitnehmer und auch nicht jede Altersklasse.

Bereits wer relativ bescheiden lebt, hat regelmäßige Ausgaben und Rechnungen, die bezahlt werden müssen. Aber warum werden relativ wenig Rücklagen als finanziellen Schutz gebildet, um für Notfälle - wozu auch ein möglicher Arbeitsplatzverlust gehört - ein Liquiditätspolster zu haben? Und wenn doch gespart wird, liegt das Geld auf fast unverzinsten Sparkonten herum oder wird renditeschwach den Lebensversicherern gegeben.

Und niemand kann mehr behaupten, er habe vom bevorstehenden drastischen demographischen Wandel nichts gehört. Dafür war und ist das Thema in den letzten Jahren auf diversen Medienkanälen zu sehr präsent. Die staatliche Rente wird in naher Zukunft ziemlich dürftig ausfallen und spätestens aus diesem Grund drängt es sich doch geradezu auf, seine Altersvorsorge aktiv selbst in die Hand zu nehmen.

Welche Möglichkeiten gibt es?

Schon alleine, um die genannten Risiken zu vermindern oder - noch besser - aus dem Weg zu gehen, sollte jeder neben einer soliden Rücklage auch dafür sorgen, dass mehrere verschiedene Einkünfte erschaffen werden. Im Artikel "Errichte mehrere finanzielle Standbeine!" hatten wir bereits über einige Möglichkeiten berichtet, auf welche Art und Weise man für mehrere Einkunftsquellen sorgen kann. Diese möchte ich an dieser Stelle noch einmal nennen.

- Neben dem Hauptberuf geht man noch einem Nebenerwerb nach (bei einer vorhandenen Vollzeitstelle bedeutet dies zusätzliche Zeit)

- Man arbeitet in Teilzeit für zwei oder drei Firmen (das muss natürlich organisiert und aufeinander abgestimmt werden)

- Neben dem Hauptberuf macht man sich nebenberuflich selbständig (auch hier bedeutet es zusätzliche Zeit)

- Als Selbständiger arbeit man nicht nur für einen, sondern mehreren Kunden

- Neben der aktiven Arbeit (egal ob als Angestellter oder Selbstständiger) baut man sich zusätzlich passive Einkommensströme auf

- Man arbeitet nur noch vergleichsweise wenig und hat mehrere passive Geldströme erschaffen

Wie wir sehen, gibt es mehrere Möglichkeiten nicht nur von einer Geldquelle abhängig zu sein. Allerdings sollte das übergeordnete Ziel die beiden letztgenannten Punkte, vor allem natürlich der letzte Punkt, sein. Denn man wird im Laufe der Jahre nicht jünger und möchte im mittleren und fortgeschrittenen Alter vielleicht nicht mehr unbedingt so viel arbeiten. Wer ausschließlich Zeit gegen Geld tauscht, wird bei Reduzierung der Arbeitszeit auch weniger Geld bekommen.

Das passive Einkommen hingegen fließt mit einigen Einschränkungen immer weiter. Daher lässt sich mit passivem Einkommen nicht nur vorzeitig die finanzielle Unabhängigkeit erreichen, sondern es sichert einen bereits vorzeitig ab.

Passives Einkommen nur für Gutverdiener?

Häufiger höre ich das Argument, es könne nur diejenige passives Einkommen aufbauen können, die bereits viel Geld haben. Um überhaupt passives Einkommen zu schaffen, benötigt man nicht zwingend viel Kapital, denn es gibt auch einige andere Möglichkeiten als Zinsen und Dividenden aus investiertem Kapital zu erhalten.

Wer sich unterbezahlt fühlt, sollte nicht auf die Regierung schimpfen oder gegen sonst wen zetern, sondern selbst etwas an seiner Situation ändern. Zum Beispiel einen Nebenberuf aufnehmen, sich weiterbilden oder einfach nach einer anderen besser bezahlten Möglichkeit umsehen. Auch eine Selbständigkeit bietet sich an, wenn man nur gering bezahlte Jobs angeboten bekommt.

Grundsätzlich gilt: Wer nur geringe Einkünfte hat, kann sich nun mal keine teure Wohnung zur Miete oder gar ein Eigenheim leisten. Auch die Kosten für Urlaube und Anschaffungen gehören auf dem Prüfstand. Wer das Rauchen aufgibt, kann ein Vermögen aufbauen.

Leute mit mittlerem Einkommen sollten ebenfalls prüfen, ob denn unbedingt alles wieder ausgegeben werden muss.

Selbst Menschen mit höherem Einkommen dürfen sich nicht täuschen und denken, solche Gehälter wird es zwangsläufig auch in der Zukunft geben. Wer ein hohes Einkommen hat, sollte erst recht mehr als 50 Prozent seiner Einkünfte zurückbehalten und renditestark investieren bzw. schnell Kapitalerträge erzielen. Denn damit baut man an einem zweiten finanziellen Standbein und fällt nicht so tief, wenn das Gehalt nicht mehr so üppig fließt.

Wie sieht es bei Ihnen aus? Haben Sie bereits mehrere Einkunftsquellen oder arbeiten Sie daran?

Zum Weiterlesen:

Ich verdiene mittlerweile mein Geld mit Trading, Dividenden, Webseiten, Fotos und Bücher - in der Reihenfolge mit dem ich am meisten verdiene.

AntwortenLöschenGruß

Alex

Hallo,

AntwortenLöschenich arbeite zwar Vollzeit, verdiene auch relativ gut dabei, aber ich denke immer, dass ich nicht wirklich genug investieren könnte, um ein passives Einkommen zu erzielen. Mal ganz davon abgesehen, dass ich echt so gar keine Ahnung habe, wie und wo man damit anfängt.

Wo gibt es Informationen diesbezüglich? Und ab wie viel € lohnt es sich zu investieren und worin?

Freue mich auf Antworten. :)

Viele Grüße

Julia

Hallo Julia,

Löschenich lese auf diesem Blog schon länger. Es lohnt sich! Alles was du brauchst findest Du hier. Einfach auf der Einsteigerseite anfangen und das Thema finanzielle Bildung vertiefen

Gruß Andreas

Vor ca. 30 Jahren habe ich meine ersten Aktien gekauft. Es war aber fast nur Zockerei, Kaufen und Verkaufen. Unter dem Strich hat es sich fast nicht gelohnt, ausser für die Bank. Später habe ich dann Unternehmensanleihen gekauft, die damals noch eine gute Rendite von mind. 5% hatten. Mit Zertifikaten hatte ich aber teilweise schlechte Erfahrung gemacht und mit der Rendite von Anleihen sieht es seit der Finanzkrise auch mau aus. Dafür sind die Kurse meiner derzeitigen Renten ETF´s recht stark gestiegen. Eine Immobilie war noch nie mein Ziel und deshalb investiere ich wieder verstärkt in renditestarke Aktien und ETF´s. Dafür ist dieser Blog sehr hilfreich. Es ist schon ein gutes Gefühl, wenn die Dividenden eintrudeln. Da ich nicht mehr lange bis zur Pensionierung habe will ich mir vorher noch ein passives Einkommen aufbauen.

AntwortenLöschenGruß

Mick